はじめに

この記事は統計学入門1のを読んだことをまとめた振り返り記事です。

問題

二つの確率変数R1,R2があり、E[R1]=e1,V[R1]=σ12,E[R2]=e2,V[R2]=σ22、R1,R2の相関係数をρとする。0≤x≤1に対して、確率変数

Rp=xR1+(1−x)R2

を定義する。

i) Rpの期待値E[Rp]、分散V[Rp]を求めよ。

ii) V[Rp]の最小値を求めよ。

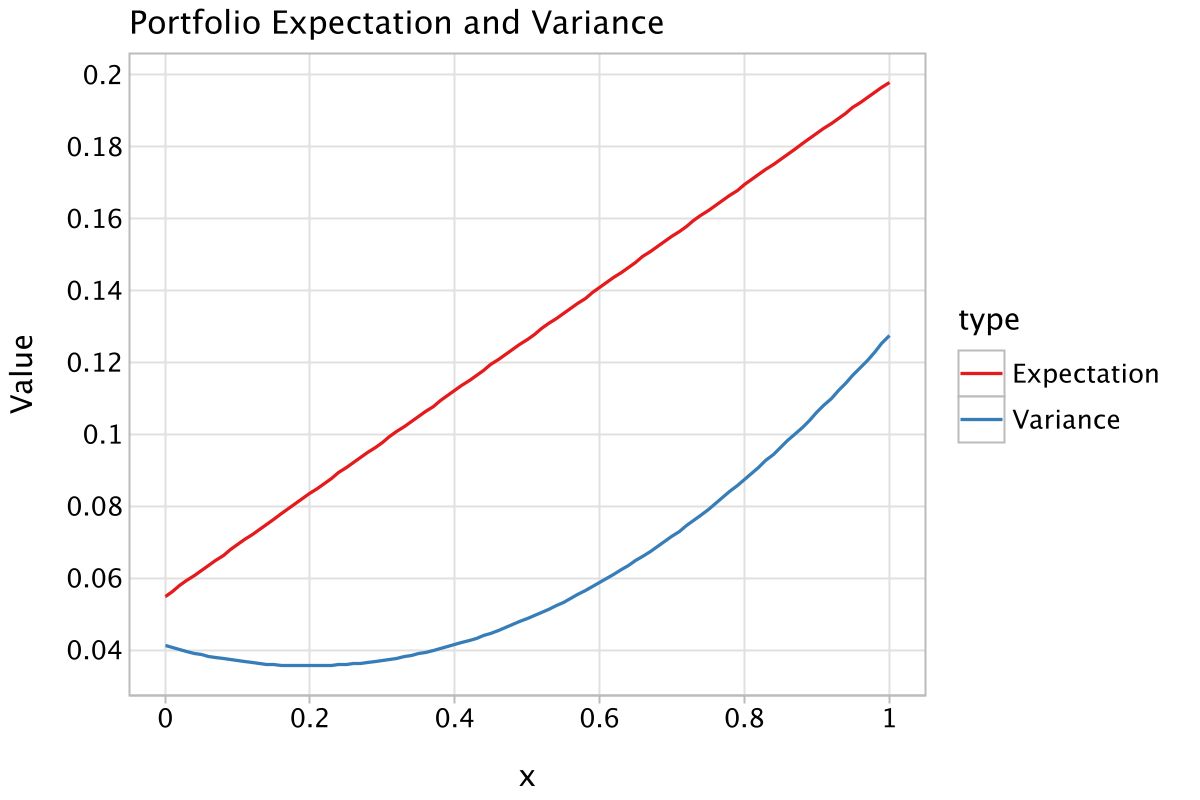

iii) e1=0.198,σ1=0.357,e2=0.055,σ2=0.203,ρ=0.18のとき、E[Rp],V[Rp]をxの関数としてグラフにせよ。

解答

i)

期待値は

E[Rp]=E[xR1+(1−x)R2]=xE[R1]+(1−x)E[R2]=xe1+(1−x)e2

分散は

V[Rp]=E[(xR1+(1−x)R2)2]−(E[xR1+(1−x)R2])2=E[x2R12+2x(1−x)R1R2+(1−x)2R22]−(x2E[R1]2+2x(1−x)E[R1]E[R2]+(1−x)2E[R2]2)=x2(E[R1]−E[R2])2+(1−x)2(E[R2]−E[R1])2+2x(1−x)(E[R1R2]−E[R1]E[R2])=x2σ12+(1−x)2σ22+2x(1−x)ρσ1σ2

ii)

xの2次間数とみなします:

V[Rp]=x2σ12+(1−x)2σ22+2x(1−x)ρσ1σ2=(σ12+σ22−2ρσ1σ2)x2+22σ2(ρσ1−σ2)x+σ22=(σ12+σ22−2ρσ1σ2){x2+2σ12+σ22−2ρσ1σ2σ2(ρσ1−σ2)x}+σ22=(σ12+σ22−2ρσ1σ2){x+σ12+σ22−2ρσ1σ2σ2(ρσ1−σ2)}2−σ12+σ22−2ρσ1σ2σ22(ρσ1−σ2)2+σ22

と平方完成できます。最後の2つの定数項はまとめると

−σ12+σ22−2ρσ1σ2σ22(ρσ1−σ2)2+σ22=σ12+σ22−2ρσ1σ2(1−ρ)2σ12σ22

です。よってxの2次関数は

V[Rp]=(σ12+σ22−2ρσ1σ2){x−σ12+σ22−2ρσ1σ2σ2(σ2−ρσ1)}2+σ12+σ22−2ρσ1σ2(1−ρ)2σ12σ22

と表されます。

xの範囲は0≤x≤1であることから、最小値のとりうるパターンは三通りあります。

まずはこの二次関数の軸がx≤0である場合です。このとき

σ12+σ22−2ρσ1σ2σ2(σ2−ρσ1)≤0

からρ≥σ2/σ1のとき、min(V[Rp])=σ22です。

次に二次関数の軸がx≥1であるとき、

σ12+σ22−2ρσ1σ2σ2(σ2−ρσ1)≥1

からρ≥σ1/σ2のとき、min(V[Rp])=σ12です。

最後に二次関数の軸が0<x<1にあるとき、

x=σ12+σ22−2ρσ1σ2σ2(σ2−ρσ1)

で、最小値

V[Rp]=σ12+σ22−2ρσ1σ2(1−ρ)2σ12σ22

を取ります。

※

分母は常に正です。

∵

σ12+σ22−2ρσ1σ2=σ12+σ22−2σ1σ2+2σ1σ2−2ρσ1σ2=(σ1−σ2)2+2σ1σ2≥0(1−ρ)≥0

iii)

参考文献

リポジトリ